УЧЕТ ПРОЦЕССА ПРОИЗВОДСТВА

- Понятие процесса производства и его виды

- Виды и учет прямых затрат на производство продукции

- Учет и распределение косвенных затрат

- Понятие себестоимости продукции и калькуляция затрат

Понятие процесса производства и его виды

Производство является основным хозяйственным процессом в деятельности большинства предприятий и представляет собой процесс по изготовлению продукции, выполнению работ и услуг. От правильной организации процесса производства зависит объем выпуска продукции, ее качество и конкурентоспособность.

Организация процесса производства зависит от специфики деятельности предприятия и структуры его управления, поэтому процесс производства имеет свои особенности для каждого вида деятельности. Но для производства любого типа характерно, что в производственном процессе по изготовлению продукции, выполнению работ и услуг используются материальные и трудовые ресурсы, а также средства труда, которые обеспечивают процесс производства.

На крупных промышленных предприятиях со сложной структурой организации процесса производства для ведения учета производственных затрат используются следующие счета:

20 «Основное производство»;

21 «Полуфабрикаты собственного изготовления»;

23 «Вспомогательное производство»;

29 «Обслуживающие производства и хозяйства».

На счете 20 «Основное производство» ведется учет затрат, непосредственно связанных с основным производственным процессом выпуска готовой продукции, выполнением работ и оказанием услуг.

На счете 21 «Полуфабрикаты собственного изготовления» отражаются затраты на изготовление полуфабрикатов собственного производства на предприятиях, где их учет ведется обособленно. Полуфабрикаты собственного производства могут быть использованы для последующей переработки в основном производстве или для реализации на сторону.

На счете 23 «Вспомогательное производство» ведется учет затрат производств, выделенных в самостоятельные подразделения, которые обеспечивают основной производственный процесс электроэнергией, паром, газом, а также осуществляют ремонт основных средств, транспортное обслуживание предприятия и т.д. Кроме того, в цехах вспомогательного производства могут изготавливаться инструменты, запасные части и т.п.

На счете 29 «Обслуживающие производства и хозяйства» ведется учет затрат на предприятиях, на балансе которых находятся объекты непроизводственной сферы. К обслуживающим производствам и хозяйствам относятся мастерские, столовые, прачечные, детские сады, дома отдыха, жилые дома, общежития и т. п.

На малых предприятиях и предприятиях с простой структурой производства учет, как правило, ведется с использованием одного счета 20 «Основное производство».

Результатом процесса производства является выпуск готовой продукции, себестоимость которой формируется с учетом производственных затрат, необходимых для ее изготовления. Производственные затраты, связанные с выпуском продукции, называют издержками производства.

Виды и учет прямых затрат на производство продукции

Важное значение при организации-процесса производства имеют вопросы, касающиеся состава затрат, включаемых в себестоимость выпускаемой продукции. Традиционный вариант учета производственных затрат предусматривает деление их на прямые и косвенные.

Прямые затраты связаны с выпуском конкретной продукции и непосредственно отражаются на счете 20. К основным прямым затратам относятся, например, материальные затраты, расходы на оплату труда, амортизационные отчисления и прочие расходы.

Схема счета 20 «Основное производство»

| Дебет |

Кредит |

||

| Сальдо начальное — стоимость незавершенного производства на начало месяца |

|||

| Д20 К10 Д20 К70 Д20 К69 Д20 К28 |

Сырье, материалы, ТЗР Зарплата за производство продукции и выполнение работ Социальный налог на заработную плату (взносы по социальному страхованию и обеспечению) Потери от брака |

Производственная себестоимость готовой продукции, сданной на склад |

Д43 К20 |

| Д20 К97 Д20 К96 Д20 К02 Д20 К05 Д20 К25 Д20 К26 |

Расходы будущих периодов Резерв на отпуск и ремонт основных средств Амортизация основных средств производственного назначения Амортизация нематериальных активов производственного назначения Общепроизводственные расходы Общехозяйственные расходы |

Стоимость возвратных отходов и сэкономленных в производстве материалов |

Д10 К20

|

Обороты

по дебету |

Обороты

по кредиту |

||

| Сальдо конечное — стоимость незавершенного производства на конец месяца | |||

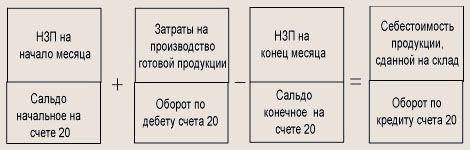

Незавершенное производство (НЗП) — это стоимость продукции, которая не прошла все стадии изготовления.

Себестоимость готовой продукции, сданной на склад, т.е. кредитовый оборот по счету 20 «Основное производство», определяется с учетом незавершенного производства на начало и конец отчетного периода следующим образом.

Пример 8.1. Учет прямых затрат и расчет себестоимости готовой продукции.

На начало месяца незавершенное производство на счете 20 составило 4600 р., в течение месяца отражены операции, приведенные в табл. 8.1.

Задание. Определить производственную себестоимость готовой продукции, сданной на склад.

Таблица 8.1

| Содержание операции |

Сумма, р. |

Дебет |

Кредит |

| 1 . Получены материалы от поставщика |

38000 |

10 |

60 |

| 2. Оплачен счет за материалы |

38000 |

60 |

51 |

| 3. Начислена заработная плата за производство продукции |

50000 |

20 |

70 |

| 4. Начислен социальный налог (35,6 %) |

17800 |

20 |

69 |

| 5. Списано в производство 50 % материалов |

19000 |

20 |

10 |

| 6. Списаны ТЗР по материалам |

2600 |

20 |

10 |

| 7. Начислена амортизация оборудования |

3200 |

20 |

02 |

| 8. Списаны расходы будущих периодов |

400 |

20 |

97 |

| 9. Списаны потери от брака |

800 |

20 |

28 |

| 10. Отражены затраты для создания резерва на отпуск |

1000 |

20 |

96 |

| 1 1 . Списаны общепроизводственные расходы |

14300 |

20 |

25 |

| 12. Списаны общехозяйственные расходы |

10800 |

20 |

26 |

| 13. Возвращены на склад сэкономленные в производстве материалы |

1300 |

10 |

20 |

| 14. Списана готовая продукция на склад, незавершенное производство на конец месяца — 1 4 500 р. |

? |

43 |

20 |

Для определения себестоимости готовой продукции нужно собрать счет 20 и определить кредитовый оборот.

Счет 20 «Основное производство»

| Дебет |

Кредит |

| Сн = 4600 |

|

| 3)

50000 |

13)

1300 |

| Од = 119000 |

Ок = ? |

Ск

= 14500 |

Для определения кредитового оборота по счету 20 используем формулу расчета сальдо конечного на активном счете:

Ск = Сн + Од - Ок, отсюда Ок = Сн + Од - Ск

Следовательно, Ок = 4600 + 119900 - 14500 = 110000 (р.), но так как из производства возвращена часть материалов на сумму 1300 р., то себестоимость готовой продукции, сданной на склад, будет равна 110000 - 1300 = 108700 (р.).

Учет и распределение косвенных затрат

Косвенные затраты нельзя отнести к выпуску конкретной продукции, они связаны с обслуживанием и управлением основным производством. Учет косвенных затрат ведется на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

На активном счете 25 «Общепроизводственные расходы» ведется учет затрат, которые связаны с обслуживанием основного или вспомогательного производства. На дебете счета 25 отражаются следующие виды затрат:

- цеховые расходы на содержание и эксплуатацию оборудования;

- заработная плата обслуживающему персоналу;

- затраты на отопление, освещение и содержание помещений;

- оплата аренды основных средств;

- отчисления на амортизацию и ремонт средств общепроизводственного назначения;

- затраты на страхование имущества производственного назначения и прочие аналогичные по назначению расходы.

На активном счете 26 «Общехозяйственные расходы» ведется учет затрат, которые связаны с управлением предприятием. На дебете счета 26 отражаются следующие виды затрат:

- затраты на содержание аппарата управления и служб общехозяйственного назначения;

- отчисления на амортизацию и ремонт средств общехозяйственного назначения;

- расходы по оплате информационных, аудиторских, консультационных и прочих услуг;

- оплата аренды имущества, предназначенного для общехозяйственных нужд и прочих аналогичных по назначению расходов.

Схема счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы»

| Дебет |

Кредит |

| Сальдо не имеют |

|

| В течение месяца собираются затраты, связанные с обслуживанием и управлением производством |

В конце месяца итоговую сумму затрат списывают в дебет счета 20 «Основое производство» |

В конце каждого месяца счета 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» закрывают и сумму затрат итогом списывают на счет 20 следующими проводками.

ДЕБЕТ 20 «Основное производство» КРЕДИТ 25 «Общепроизводственные расходы»;

ДЕБЕТ 20 «Основное производство» КРЕДИТ 26 «Общехозяйственные расходы».

Счета 25 и 26 сальдо не имеют и в балансе не отражаются.

Пример 8.2. Учет затрат на производство продукции.

В течение месяца в журнале операций отражены производственные затраты (табл. 8.2).

Задание.

1. Определить сумму общепроизводственных и общехозяйственных затрат.

2. Рассчитать себестоимость продукции, сданной на склад.

Таблица 8.2

| Содержание операции |

Сумма, р. |

Дебет |

Кредит |

| 1. Списаны материалы: а) в основное

производство |

25000

|

20

|

10 |

| 2. Начислена заработная плата: а) работникам

основного производства |

40000 10000 15000 |

20 |

70

|

| 3. Начислен социальный налог на заработную плату (35,6 %): а) работников

основного производства |

14240

|

20

|

69

|

| 4. Начислена амортизация: а) оборудования

в основном производстве |

8000 |

20

|

02 |

| 5. Акцептованы счета: а) за коммунальные

услуги |

3500

|

25 |

60 |

| 6. В конце месяца списаны общепроизводственные расходы на затраты производства |

? |

20 |

25 |

| 7. В конце месяца списаны общехозяйственные расходы на затраты производства |

? |

20 |

26 |

| 8. Списана готовая продукция на склад (незавершенного производства на конец месяца нет) |

? |

43 |

20 |

1. Для определения суммы общепроизводственных и общехозяйственных расходов необходимо собрать и закрыть счета 25 и 26.

Счет 25 «Общехозяйственные расходы»

|

Счет 26 «Общепроизводственные расходы»

|

Итого, сумма затрат по счету 25 составила 25460 р., по счету 26 — 30780 р.

2. Для определения себестоимости готовой продукции, сданной на склад, нужно собрать и закрыть счет 20 при условии, что отсутствует незавершенное производство на начало и конец месяца.

Счет 20 «Основное производство»

| Дебет |

Кредит |

| Сн = о |

|

| 1а)

25000 |

8) 143480 |

| Од= 143480 |

Ок =143480 |

| Ск = о |

Итого, себестоимость готовой продукции, сданной на склад, составила 143480 р.

В настоящее время косвенные расходы составляют большую часть затрат, а в целом ряде отраслей, в чартности машиностроении и металлообработке, их удельный вес в общей сумме затрат часто превышает всю сумму прямых затрат, поэтому их значение велико как с позиций учета, так и распределения затрат. Кроме того, для правильного формирования себестоимости готовой продукции важное значение имеет распределение косвенных расходов между себестоимостью отдельных видов продукции. В случае когда выпускается несколько видов продукции, косвенные расходы списывают на себестоимость готовой продукции в определенном соотношении. Предлагается несколько вариантов для распределения и списания косвенных расходов, например пропорционально:

- прямым затратам на каждый вид продукции;

- заработной плате за производство продукции каждого вида;

- выручке от реализации по видам продукции.

Пример 8.3. Учет и распределение косвенных затрат.

В течение месяца отражены следующие затраты, связанные с производством двух видов изделий А и Б (табл. 8.3).

Задание.

1. Определить сумму прямых и косвенных затрат (табл. 8.4).

2. Распределить косвенные затраты на изделия А и Б пропорционально заработной плате производственных рабочих.

Таблица 8.3

| Содержание операции |

Сумма, р. |

Дебет |

Кредит |

| 1 . Списаны материалы на производство: изделий вида

А |

7000

|

20

|

10

|

| 2. Начислена заработная плата за производство: изделий вида А изделий вида Б |

18000 42000 |

20 |

70

|

| 3. Начислена заработная плата наладчикам оборудования |

10000 |

25 |

70 |

| 4. Начислена заработная плата административному персоналу |

15000 |

26 |

70 |

1. Сумма прямых затрат на счете 20 складывается из стоимости материалов и заработной платы за изготовление изделий и составляет 19000 + 60000 = 79000 (р.).

Таблица 8.4

| Сумма затрат на изготовление |

||

| изделий А, р. |

изделий Б, р. |

|

| Материалы |

7000 |

12000 |

| Заработная плата |

18000 |

42000 |

| Итого |

25000 |

54000 |

Общая сумма заработной платы составила 60000 р. На изделия А и Б она распределена в пропорции 30 и 70 % соответственно.

Сумма косвенных затрат на счетах 25 и 26 складывается из суммы заработной платы административного персонала и наладчиков оборудования и составляет 10000 + 15000 = 25000 (р.).

2. Косвенные затраты списываем на изделия А и Б пропорционально прямой заработной плате за изготовление изделий, т. е. в следующей пропорции: 30 % на изготовление изделий А — 7000 р. и 70 % на изготовление изделий Б — 17500 р.

Понятие себестоимости продукции и калькуляция затрат

Себестоимость продукции является одним из основных показателей, определяющих эффективность работы предприятия, так как рост или снижение себестоимости влияет на получение прибыли и в целом на финансовое положение предприятия.

В условиях конкуренции на рынке товаров, работ и услуг, когда цены на товары устанавливаются не производителем, а рынком под влиянием спроса и предложения на них, еще более актуальным становится расчет реальной себестоимости продукции. И на первый план выдвигаются задачи снижения себестоимости выпускаемой продукции, что в свою очередь не должно отразиться на ее качестве.

Расчет себестоимости продукции производится в процессе калькуляции. Под калькуляцией себестоимости продукции понимают расчет затрат, связанных с ее производством, по предприятию в целом, по видам изделий и на единицу продукции. Другими словами, калькуляция — это способ группировки и расчета всех затрат, формирующих себестоимость продукции. Чтобы составить калькуляцию затрат на единицу продукции, нужно сумму каждого вида затрат по данному виду продукции разделить на ее количество.

Пример 8.4. Расчет себестоимости готовой продукции и калькуляции затрат.

В цехе № 1 мебельной фабрики изготовляют книжные шкафы, а в цехе № 2 — книжные полки. В течение месяца отражены операции, связанные с производством продукции (табл. 8.5).

Задание.

1. Определить сумму прямых и косвенных затрат на изготовление изделий.

2. Списать косвенные расходы на себестоимость изделий пропорционально прямым затратам.

3. Определить себестоимость одного изделия и составить калькуляцию затрат на единицу изделия.

Таблица 8.5

| Содержание операции |

Сумма, р. |

Дебет |

Кредит |

| 1 . Списаны древесно-стружечные плиты на изготовление: шкафов полок |

15000

|

20

|

10

|

| 2. Списано стекло на изготовление: шкафов полок |

3000 |

20

|

10 |

| 3. Списана фурнитура на изготовление: шкафов полок |

600 |

20

|

10

|

| 4. Начислена заработная плата работникам: цеха № 1 цеха № 2 |

36000

|

20 |

70

|

| 5. Начислен социальный налог на заработную плату сотрудников: цеха № 1 цеха № 2 |

12816

|

20 |

69

|

| 6. Начислена амортизация оборудования: в цехе № 1 цехе № 2 |

2400

|

20

|

02 |

| 7. Начислена амортизация основных средств общепроизводственного назначения |

1300 |

25 |

02 |

| 8. Начислена заработная плата обслуживающему персоналу |

12000 |

25 |

70 |

| 9. Начислен социальный налог на эту заработную плату |

4272 |

25 |

69 |

| 10. Начислена заработная плата администрации |

16000 |

26 |

70 |

| 11. Начислен социальный налог на эту заработную плату |

5696 |

26 |

69 |

| 12. Акцептован счет за коммунальные услуги |

2700 |

25 |

60 |

| 13. Акцептован счет за установку компьютера в бухгалтерии |

1700 |

26 |

60 |

| 14. Списаны общепроизводственные расходы на изготовление: шкафов полок |

?

|

20

|

25

|

| 15. Списаны общехозяйственные расходы на изготовление: шкафов полок |

? |

20 |

26

|

| 16. Списана на склад готовая продукция: шкафов (35 изделий) полок (90 изделий) |

?

|

43

|

20

|

1. Определяем сумму прямых затрат на изготовление каждого вида изделий и рассчитываем соотношение прямых затрат по каждому виду изделий (табл. 8.6).

Таблица 8.6

| Сумма прямых затрат на изготовление |

||

| шкафов, р. |

полок, р. |

|

| Материалы |

18600 |

12400 |

| Заработная плата |

36000 |

24000 |

| Социальный налог |

12816 |

8544 |

| Амортизация |

2400 |

1600 |

| Итого |

69816(60 %) |

46544(40 %) |

Сумма всех прямых затрат на изготовление двух видов изделий составила 69816 + 46544 = 116360 (р.). На оба вида изделий она будет распределена в пропорции 60 и 40 % соответственно.

Для расчета суммы косвенных затрат нужно собрать счета 25 и 26.

Счет 25 «Общепроизводственные расходы»

|

Счет 26 «Общехозяйственные расходы»

|

Сумма общепроизводственных затрат составила 20272 р., сумма общехозяйственных затрат — 23 396 р. Общая сумма косвенных затрат составила 43668 р.

2. Распределение косвенных затрат по видам изделий производится в пропорции к прямым затратам. На оба вида изделий косвенные затраты распределяются в пропорции 60 и 40 % соответственно (табл. 8.7).

Таблица 8.7

| Счет |

Сумма косвенных затрат | Сумма косвенных затрат на изготовление |

|

| шкафов, р. (60 %) |

полок, р. (40 %) |

||

| 25 |

20272 |

12163 |

8109 |

| 26 |

23396 |

14038 |

9358 |

| Итого |

43668 |

26201 |

17467 |

3. Для расчета себестоимости одного изделия необходимо сумму прямых и косвенных затрат разделить на количество всех изделий (табл. 8.8).

Таблица 8.8

Показатели

|

Сумма затраты на изготовление |

|

| шкафов, р. |

полок, р. |

|

| Прямые затраты |

69816 |

46544 |

| Косвенные затраты |

29201 |

17467 |

| Итого |

96017 |

64011 |

| Количество изделий |

35 |

90 |

| Себестоимость одного изделия |

2743 |

711 |

Себестоимость продукции определяется как сумма прямых и косвенных затрат, необходимых для изготовления изделий.

Для расчета калькуляции затрат на единицу изделия необходимо сумму каждого вида затрат разделить на количество изделий (табл. 8.9).

Таблица 8.9

| Показатели | Сумма затрат на изготовление |

|

| шкафов, р. |

полок, р. |

|

| Количество изделий |

35 |

90 |

| Материалы |

531 |

138 |

| Заработная плата |

1029 |

266 |

| Социальный налог |

366. |

95 |

| Амортизация |

69 |

18 |

| По счету 25 |

347 |

90 |

| По счету 26 |

401 |

104 |

| Себестоимость одного изделия |

2743 |

711 |

Калькуляция затрат показывает, какого вида затраты и в каком объеме включаются в себестоимость одного изделия. Калькуляция позволяет анализировать структуру и состав затрат, а также на основе анализа находить резервы снижения себестоимости продукции.

Контрольные вопросы

- В чем заключается процесс производства продукции, выполнения работ, оказания услуг?

- Какие счета бухгалтерского учета используются для учета затрат на производство?

- Каков состав производственных затрат, составляющих себестоимость готовой продукции?

- Какие затраты называются и относятся к прямым затратам?

- Как определяется себестоимость готовой продукции, сданной на склад с учетом незавершенного производства?

- Какие виды затрат называются косвенными, как ведется их учет?

- Как распределяются косвенные затраты в условиях выпуска нескольких видов продукции?

- Что называется себестоимостью готовой продукции и как она формируется в процессе производства?

- Что называется калькуляцией себестоимости продукции?

- Каков порядок расчета себестоимости единицы готовой продукции?